こんにちは、まんまるです。

つみたてNISAは税金がかからないって聞くよ。

どれくらいお得なのかな?

そう思っている人はいませんか?

つみたてNISAは、税金がかからずお得に資産運用ができる制度です。

この制度を利用するか、利用しないかで、将来の資産額が大きく変わります。

私はFPの勉強をする中で、つみたてNISAの制度を知り、積み立てを始めました。

しかしFP1級の続けている中で、ネットや本などでつみたてNISAの説明をしているものの多くが、つみたてNISAの本当のポテンシャルを説明できていないと感じました。

つみたてNISAには、世間で説明されているよりも大きな非課税メリットがあります。

また、つみたてNISAを正しく知ることで、「出口で暴落が起きたらどうするの?」という疑問も解消します。

この記事を読めば、つみたてNISAの本当のポテンシャルを知ることができますよ。

- つみたてNISAの本当のポテンシャルはとても大きい

- 出口で暴落することを過度に怖がることはない

つみたてNISAは税金がかからず資産運用ができる制度

ふつうは投資信託などを購入し利益が出た場合、利益の20.315%の税金がかかります。

具体的には、100万円の利益が出た場合、約20万円の税金がかかり、手元に残るのが80万円になります。

しかし、つみたてNISAで購入した投資信託で出た利益には、税金がかかりません。

100万円の利益が出れば、100万円がそのまま手元に残ります。

20万円の差って大きいですよね。

つみたてNISAをしっかりと活用することが、資産を増やすことにつながります。

つみたてNISAの制度の概要

つみたてNISAの制度の概要は次のようになっています。

2022年につみたてNISAをスタートした場合、2042年までの21年間、毎年40万円まで投資することができます。

この40万円が増えて利益が出た場合、ふつうは税金がかかりますが、つみたてNISAでは税金がかかりません。

この部分が、つみたてNISAのお得な部分ということです。

つみたてNISAの非課税メリットは

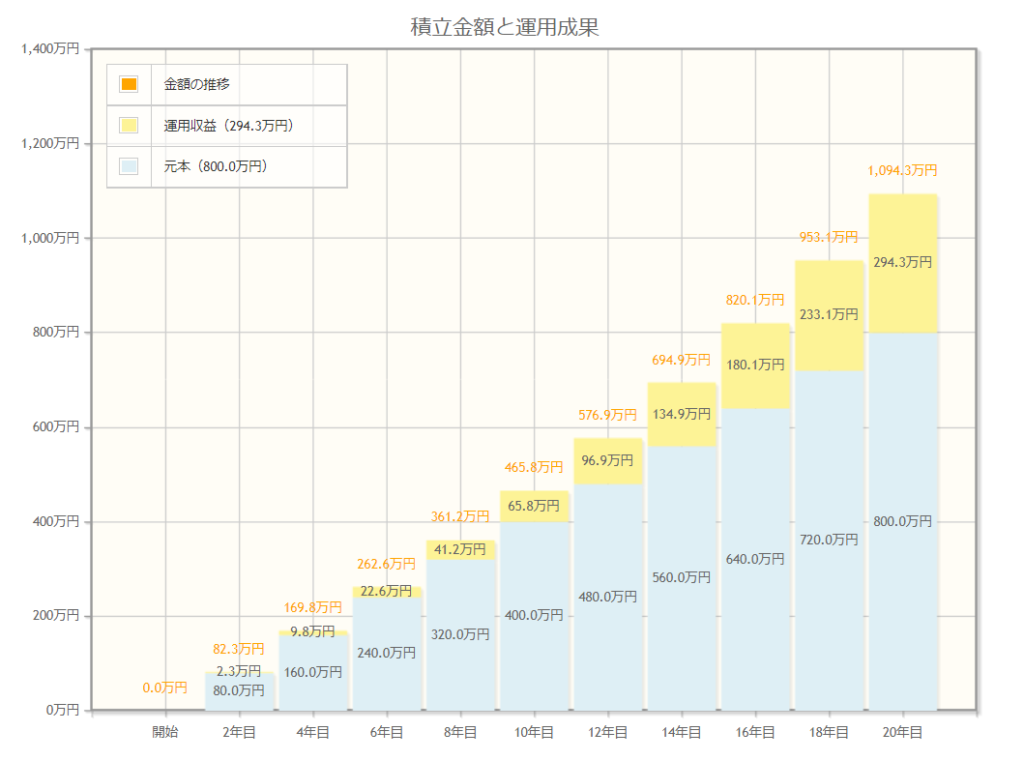

つみたてNISAを始めようと思ってネットや本などで調べると、つみたてNISAの非課税メリットについて、次のようなシミュレーションをもとに説明されていることが多いです。

よくある説明

シミュレーションの前提条件は次のとおりです。

- 投資金額:年40万円

- 投資期間:20年間

- 利回り:3%

- 毎年40万円を20年間投資するので投資元本は800万円です

- 3%で運用した20年後の資産総額は1094.3万円です

- 運用収益294.3万円に税金がかかりません

- 税金がかかるはずだった約60万円がお得になります。

つみたてNISAではなく特定口座で運用した場合には、運用収益に20.315%の税金がかかります。

つまり、『つみたてNISAで運用することで約60万円がお得になる』という説明です。

よくある説明への違和感

私がFP1級を勉強する中で、つみたてNISAについて調べた時にも、同じような説明がされているサイトや本が多かったです。

しかし、私にはどうしても違和感がありました。

つみたてNISAの投資期間と非課税額って

実はもっと大きいんじゃないの?

そう感じて自分で調べる中で、つみたてNISAの本当のポテンシャルはもっと大きいことがわかりました。

次からは、つみたてNISAの本当のポテンシャルについて解説していきます。

つみたてNISAは40万円分のタイムカプセル

私がつみたてNISAの本当のポテンシャルを理解するのに役立った考えは、『つみたてNISAは40万円分のタイムカプセル』というものです。

みなさんはタイムカプセルをご存じでしょうか?

私の学生時代は、『卒業記念にタイムカプセルを埋めて、20年後の同窓会で掘り出そう!』という話がありました。

20年後の同窓会でタイムカプセルを開封し、同級生と当時の思い出を振り返る。

とても楽しいイベントでした。

つみたてNISAもタイムカプセルだと考えると、制度について正確に理解することができます。

つみたてNISAがタイムカプセルとはどういうことか

つみたてNISAは、毎年40万円まで積み立てをすることができます。

その40万円を非課税で運用できる期間は最長で20年です。

毎年40万円を20年後まで寝かせておいて、20年後に開けるというイメージです。

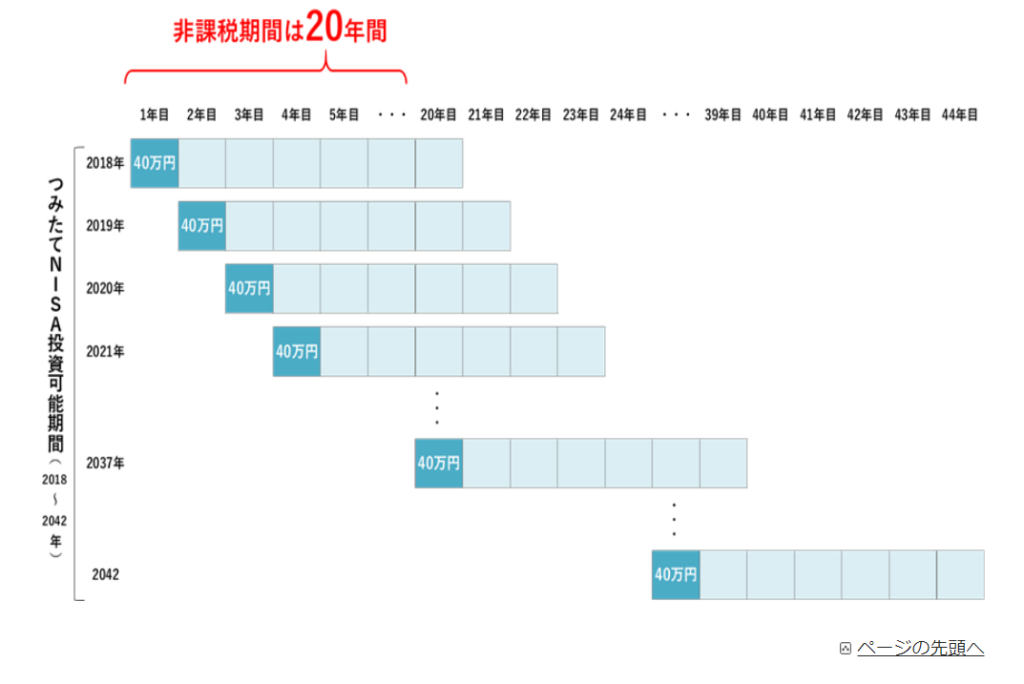

実際に、金融庁のつみたてNISAの説明は、次のような表が使われています。

2018年に40万円を入れたタイムカプセルを20年後の2037年に開けるイメージです。

この場合に、運用利回り3%で計算した場合の20年後の資産額は約72.8万円になります。

金融庁のホームページでは計算できないので、アセットマネジメントOne社のホームページで計算しています。

資産額72.8万円と元本40万円の差額32.8万円が運用益となります。

つみたてNISAであれば、この32.8万円に税金がかからないため、まるまる手元に残ります。

つみたてNISAの本当の非課税額はいくらか

つみたてNISAは、毎年40万円をタイムカプセルに入れると、20年後に72.8万円になることがわかりました。

それでは、つみたてNISAの本当の非課税額はいくらでしょうか?

つみたてNISAのよくある説明は次のようでした。

- 毎年40万円を20年間投資するので投資元本は800万円です

- 3%で運用した場合の20年後の資産総額は1094.3万円です

- 運用収益294.3万円に税金がかかりません

- 税金分の約60万円がお得になります。

上のアンダーラインを引いた部分が勘違いしやすい部分です。

つみたてNISAで新規に投資できるのは2042年までのため、2022年から始める場合の投資可能期間は21年間です。

もう一度こちらの表をご覧ください。

この表にあるように、つみたてNISAは2042年まで投資を開始することができます。

2022年につみたてNISAを始めた場合、2042年までに21個分のタイムカプセルがある訳です。

この元本840万円に対して、運用総額と運用収益は次のようになります。

運用総額から元本を引いた688.8万円が運用収益です。

本来はこれに20.315%の税金がかかりますが、つみたてNISAでは非課税になります。

この非課税になる分がつみたてNISAで運用したメリットになります。

つみたてNISAの本来の非課税メリットは約140万円となりました。

よくある説明では約60万円だったことから、本来はその倍以上のポテンシャルを秘めていることになります。

なぜ非課税額が違うのか

なぜこんなにも非課税額が違うというと、よくある説明では運用額を正しく把握できていないからです。

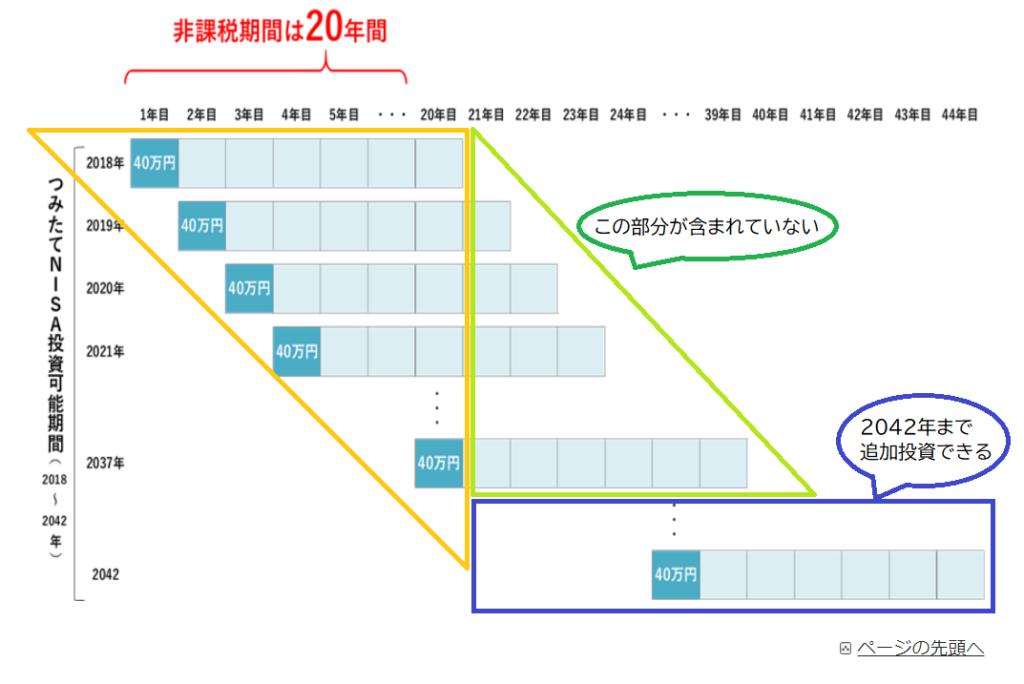

同じ図を加工したこちらをご覧ください。

よくある説明では、つみたてNISAを始めてから20年間でシミュレーションしているため、オレンジ部分のことを言っています。

これでは、2018年に投資した40万円は20年間丸々運用できていますが、2037年に投資したものはまだ1年しか運用できていません。

実際に非課税で運用できるのは、緑の部分も含めたものになるので、非課税額は大きくなります。

さらには、2042年まで追加投資できるので、青色の部分も非課税で運用できることになります。

このことから、本来のつみたてNISAの非課税額は、よくある説明のものよりも大きくなります。

20年後に暴落が起きたらどうなるか

つみたてNISAの非課税額は思ったより大きくなるんだね。

でも20年後に暴落していたらどうするの?

こう感じる方もいると思います。

これに対する答えは『どうもしない』です。

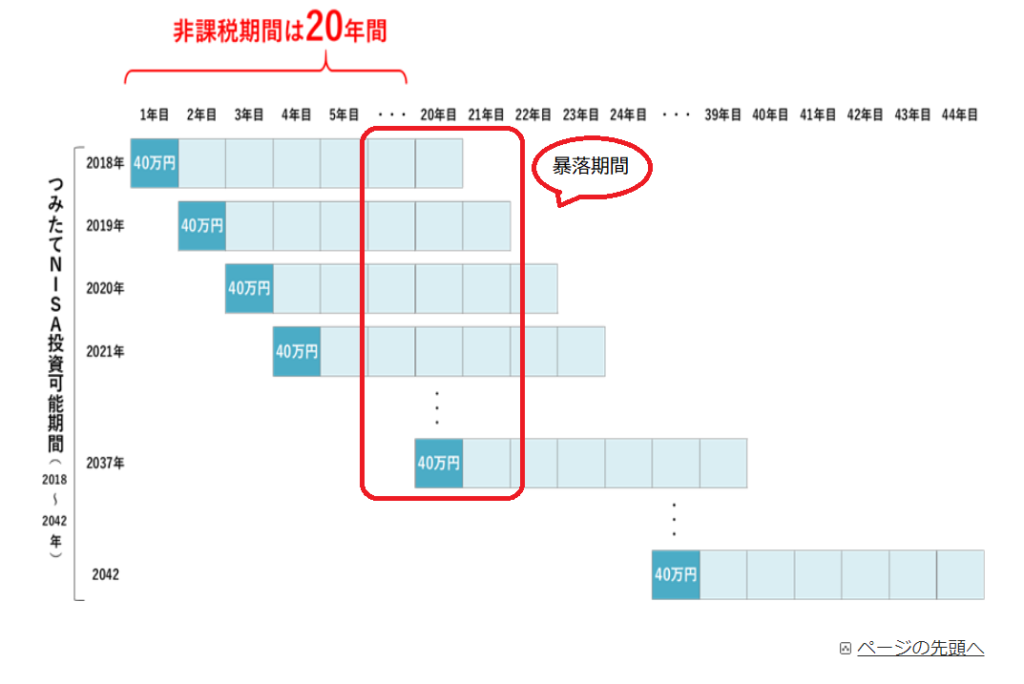

何回も出てきていますが、こちらをご覧ください。

2018年につみたてNISAを開始した場合で、非課税期間満了前の19年目(2036年)から3年間の暴落にあったとします。

しかし上の表のとおり、取り崩そうとする場合に影響を受けるのは2018年と2019年に積み立てた2年分だけです。

2022年以降に積み立てたものは、まだ非課税運用期間が残っているので、そのまま運用を続けておけばいい訳です。

2018年と2019年の2年分についても、非課税期間終了後は特定口座に移管できるため、特定口座で運用を続けることもできます。

この場合は、非課税期間満了時の時価で、特定口座で購入したことになるため、その後に値上がりした場合は税金がかかります。

しかし、20年間運用を続けていた経験があれば、『その時に売却する』か『特定口座で株価の回復を待つ』か、判断できるようになっているはずです。

このため、「20年後に暴落していたらどうしよう…」と過度に怖がる必要はありません。

20年後の自分のライフスタイルに合わせて、その時に最善の選択をすればいいだけです。

つみたてNISAにおすすめの証券会社

ここまで見てきたように、つみたてNISAはよく説明されているものよりも大きいポテンシャルを秘めています。

最近ではNISA制度の恒久化が話題となっていますが、現時点ではつみたてNISAは2042年で新規投資ができなくなります。

一つでも多くのタイムカプセルを手に入れるためには、早めにNISA口座を開設することが必要です。

つみたてNISAを始めるなら楽天証券がおすすめ

つみたてNISAにおすすめな証券会社は、ネット証券の楽天証券かSBI証券です。

私は楽天証券でつみたてNISAの口座を開設しています。

私が楽天証券にした理由は次のとおりです。

- 操作画面が見やすい

- ネット証券大手で営業が来ない

- 楽天銀行と連携すると預金金利が0.1%になる

この中で「操作画面が見やすい」ことが、楽天証券を最もおすすめするポイントです。

私はSBI証券でも口座を開設していますが、楽天証券に比べて操作画面がわかりづらく感じます。

もちろん、個人差や慣れの問題もあるので、「楽天証券よりもSBI証券の方が見やすい」という方もいると思います。

楽天証券とSBI証券であれば、そこまで大差はないと思いますので、好みで選べばいいと思います。

それよりも長期投資を前提としたつみたてNISAの場合、早く始める方がメリットが大きくなります。

『まずは一歩踏み出してみる』ことが大事です。

まとめ

今回は、つみたてNISAの本当のポテンシャルと、暴落があった場合の出口戦略について紹介しました。

この記事を書いていて改めて感じましたが、つみたてNISAはよくできた制度だと思います。

制度がわかりづらい部分もありますが、きちんと理解すれば、私も含めた投資初心者の資産形成にとても役立つ制度です。

この記事が「つみたてNISAを始めたいけど、どのくらいお得なのかな?」という方の助けに少しでなれば嬉しいです。

それでは今回はこれで終わります。

まん、まるっ!

コメント