こんにちは、まんまるです。

自動車保険が高いなぁ…

なんとかならないかな?

そう思っている人はいませんか?

我が家でも、毎年高いと思いながら、同じプランで自動車保険に入っていました。

しかし、FPのリスク分野の勉強をして車両保険の仕組みを知り、今回の更新から外しました。

車両保険を外すと、保険料は半額以下になりました。

そこで今回は、我が家が車両保険を外した理由とその効果について紹介します。

- FP試験では車両保険の問題が出題されている

- 車両保険を使うと保険等級が1等級ダウンする

- 車両保険を外すと保険料は半額以下になった

- 『FP1級』というワードには営業マンを黙らせる力がある

それでは順番に紹介していきます。

FP試験で出題される車両保険の問題

自動車保険は、FP試験のリスク分野の範囲です。

車両保険については、2018年1月のFP1級学科試験の問13で、次のような選択肢が出題されました。

この選択肢は【不適切】です。

正しい内容は

FP試験の勉強としては、車両保険を使った場合は「1等級ダウン事故」になると覚えておけばいいです。

では「1等級ダウン事故」となると、実際にはどのような影響があるのでしょうか?

次からは車両保険を使った場合の影響についてみていきます。

車両保険を使って1等級ダウンになるとどうなるか

車両保険を使うと、更新後の等級が1等級下がります。

等級が下がるという事は、保険料がアップすることになります。

無事故で20等級だった人が車両保険を使うと、1等級ダウン事故になるため、更新後は19等級です。

この場合の保険料の割引率については、先ほどと同じ2018年1月試験の問題に、別の選択肢として出題がされています。

この選択肢も【不適切】です。

正しい内容は

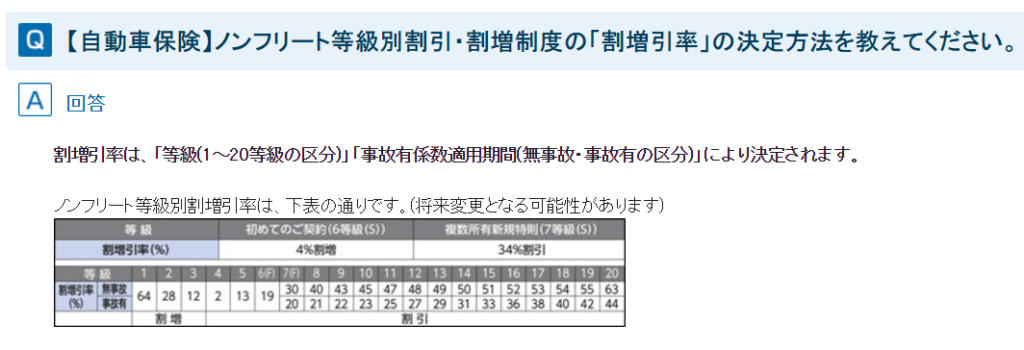

もう一度、先ほどの図をご覧ください。

19等級で無事故の場合は55%割引、事故有の場合は42%の割引と違っています。

車両保険を使った場合、20等級から19等級と下がり、さらに割引率も減るため、更新後の保険料は21%増えます。

2割も保険料が上がるとなると、家計としての負担はかなり大きいです。

我が家が車両保険を外すことにした理由

我が家も今回の更新までは車両保険をかけていました。

そんな中で、以前に車を縁石でこすってしまったことがあり、修理をすることにしました。

車両保険をかけていたので、保険の担当者に連絡したところ、こう言われました。

保険を使うと保険料が上がるので、そのくらいの修理であれば自己負担した方がいいですよ。

その時は「そんなもんかぁ」と思っていましたが、今更ながらこの返事には疑問があります。

これでは、何のために車両保険に入っているかわかりません。

もちろん、大きい修理が必要な場合のために、車両保険に入る意味はあると思います。

このあたりは、

- 修理が必要になる可能性がどれくらいあるか

- 修理に必要な額がいくらくらいになるか

- そのためにどう備えるか

という考え方で決まるため、個人個人で正解は違うと思います。

我が家は20年以上車と付き合っていますが、その中で、

- 車両保険を使って修理をする場面が少ない

- 保険料が上がるなら車両保険を使わないと思う

- そもそも多少こすった程度では修理しない

- 車両保険分を貯金しておけば車以外にも使える(急な入院など)

このように考え、車両保険を外すことにしました。

車両保険を外すとどうなったか

車両保険を外す以外は、更新前と同条件で契約を更新しました。

送られてきた保険証券に書かれている保険料は半額以下になっていました。

この浮いた56,470円を貯金に回して、万が一の際に備えることにしました。

担当者とのやり取りでFP1級の威力を感じた

更新の書類が届いとき、担当の人に

次からは車両保険を外します

と伝えました。

すると、

車両保険がないと修理するときにお金がいりますよ!

万が一の時に備えておいた方がいいですよ!!

と引き止められました。

そこで、

FP1級合格して、自分で検討したので大丈夫です

(まだ学科だけだけど)

と伝えると、

・・・・・・・・・

そ、それなら大丈夫ですね…(ダンマリ)

という事で、無事に車両保険を外すことになりました。

こういう場面だと、『FP1級』というワードはかなりのパワーがあると感じました。

もちろん担当の人が言うように、車両保険を外してから修理が必要になって、「あのまま入っておけばよかったのに!」となる場面はあるかもしれません。

しかし、自分でリスクとリターンを考えて決めたことなので、その時は潔く貯金から支払おうと思っています。

まとめ

今回は、FP試験で学ぶ車両保険について記事にしました。

- FP試験では車両保険の問題が出題されている

- 車両保険を使うと1等級ダウンする

- 車両保険を外すと保険料は半額以下になる

- 『FP1級』というワードは営業マンを黙らせる力がある

FP試験の勉強は資格取得だけでなく実際の生活に役立ちます。

学んだ知識をもとに自分で実践することで、人生を豊かにするだけでなく、生きた知識を得られます。

生きた知識を持ってお客さんに説明することができれば、FPとしての信頼を高めることもできます。

この記事が「自動車保険が高いのがどうにかならないかなぁ?」という人の助けに少しでも役に立てばうれしいです。

それでは今回はこれで終わります。

まん、まるっ!

コメント